Luego de la calificación estable a largo plazo otorgado por Fitch Ratings para el Crédito Hipotecario Nacional (CHN), es importante identificar los factores claves para esta designación.

Semanas atrás, la calificadora estadounidense afirmó las calificaciones en escala nacional de largo y corto plazo del CHN en “AA+(gtm)” y “F1+(gtm)”, respectivamente.

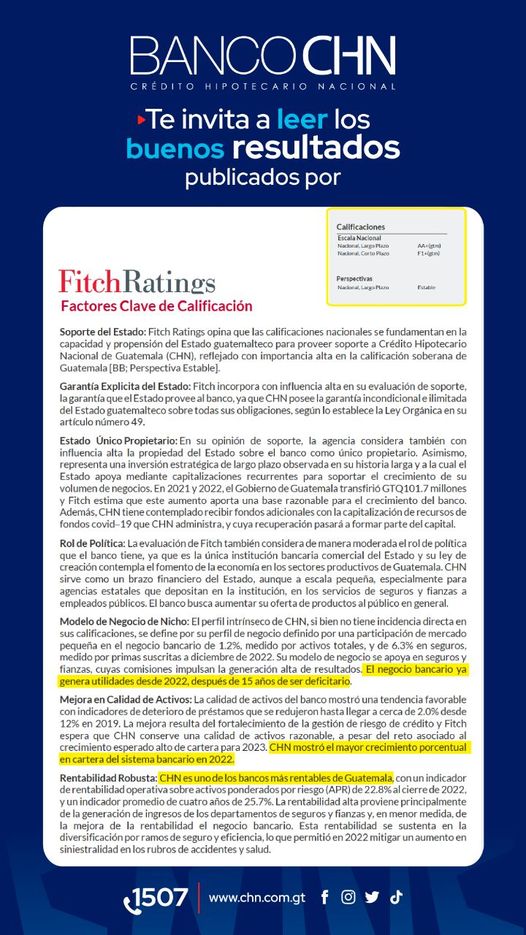

Esto se fundamenta, según la entidad, en la estabilidad del Estado para proveer soporte a CHN, reflejado con importancia alta en la calificación soberana de Guatemala (BB; Perspectiva Estable).

Entre las principales razones, está la garantía incondicional ilimitada del Estado de Guatemala sobre todas sus obligaciones. A esto se une que el Estado es único propietario, que a su vez capitaliza al banco de forma recurrente, para soportar el volumen de su crecimiento de negocios.

También que el rol del CHN es fomentar la economía en los sectores productivos del país, pese a tener un perfil de negocios definido por una participación de mercado pequeña en el negocio bancario de 1.2% medido por activos totales y de 6.3% en seguros medidos por primas suscritas a diciembre de 2022.

Su modelo de negocios se apoya en seguros y fianzas, cuyas comisiones impulsan la generación alta de resultados.

Lo que resalta es que el negocio bancario genera utilidades desde 2022, luego de 15 años de ser deficitario. El banco CHN también mostró el mayor crecimiento porcentual en cartera del sistema bancario del país de 2022.

El CHN se ha posicionado como uno de los bancos más rentables de Guatemala y entre algunas de las razones, se encuentra que la calidad de activos del banco demuestra una tendencia favorable, con indicadores de deterioro de préstamos que se redujeron hasta llegar a por lo menos el 2.0% desde el 12% en 2019.